Allianz Doctor’s Liability

- Sebagai manusia biasa, dokter berpotensi melakukan kesalahan atau kelalaian dalam pekerjaannya (malapraktik), seperti kesalahan diagnosa ataupun kelalaian dalam menangani pasien, walaupun sudah berhati-hati dan selalu berusaha menerapkan SOP.

- Kesalahan dan kelalaian dokter dapat berakibat kerugian bagi pasien, baik kerugian keuangan, fisik, mental, bahkan kematian.

- Pada umumnya para pengguna merasa telah membayar mahal jasa medis, jadi akan merasa dirugikan jika hasilnya tidak sesuai harapan, atau ketika penyakit bertambah parah, tanpa penjelasan yang dapat diterima.

- Masyarakat semakin sadar hukum, dan tahu bahwa profesi dokter tidak kebal dari tuntutan hukum.

Seorang dokter yang menghadapi tuntutan dari pihak ketiga akan mengalami berbagai dampak yang merugikan dirinya, yaitu:

- Biaya pembelaan terhadap tuntutan (claim expenses atau defence costs), meliputi biaya penelitian kerugian, biaya pengacara, dan biaya-biaya lain yang dibebankan kepada tergugat.

- Waktu dan pikiran yang tersita untuk menghadapi gugatan

- Jika kasus terekspose di media sosial atau media massa, nama baik dokter menjadi taruhan

- Biaya untuk mengganti kerugian dari pasien itu sendiri, jika pada akhirnya dinyatakan lalai (malapraktik, negligent).

- Tuntutan dapat berupa gugatan perdata ataupun pidana

Kami menetapkan solvabilitas suatu perusahaan dengan skor resiko. Skor 1 Istimewa, skor 10 berarti perusahaan sedang mengalami kebangkrutan. Beberapa faktor menentukan kelayakan kredit suatu perusahaan:

- Solvabilitas

Rasio solvabilitas mengindikasikan apakah suatu perusahaan akan mampu untuk melunasi pembayaran jangka pendek dan jangka panjang mereka. Rasio solvabilitas memperhitungkan berapa banyak dari total modal berupa hutang dan berapa banyak ekuitas. Semakin tinggi bagian ekuitas, semakin baik pula solvabilitas suatu perusahaan. - Uang Tunai

Analis resiko kami akan memeriksa apakah perusahaan memiliki likuiditas yang cukup untuk mengembalikan hutang jangka pendek. Apabila suatu bisnis memiliki banyak supplier dengan termin pembayaran jangka panjang, atau apabila bisnis tersebut tidak memiliki cadangan uang tunai, maka kelangsungan perusahaan ini harus dipikirkan dengan serius. Apabila suatu supplier menginginkan pembayaran hutang, perusahaan mungkin tidak mampu membayar. Hal ini akan memberikan efek negatif dari solvabilitas suatu perusahaan. - Omset dan Laba

Kami juga mempertimbangkan informasi ini ketika menentukan kelayakan kredit suatu perusahaan. Semakin banyak laba, semakin baik solvabilitas perusahaan.

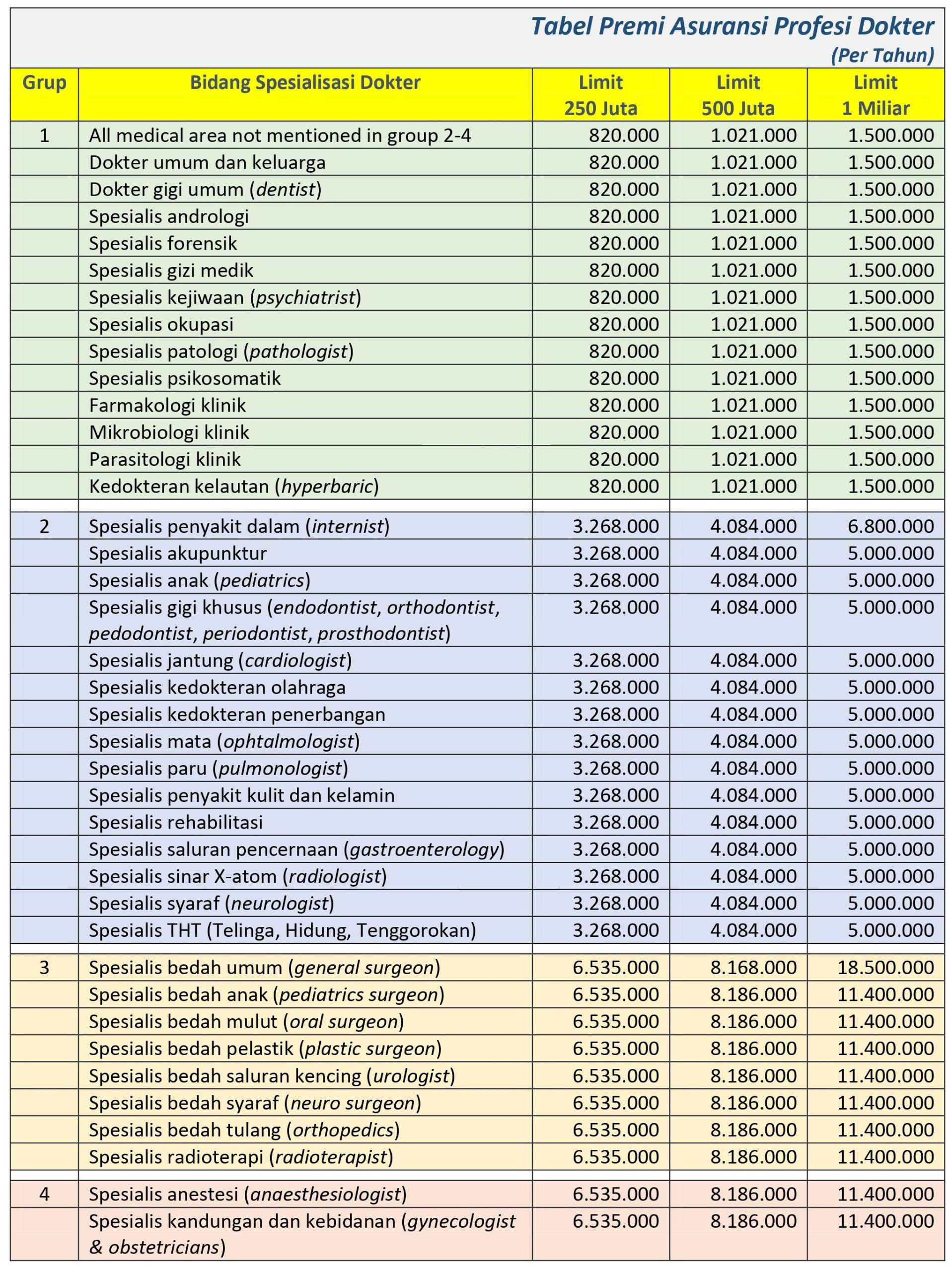

Premi dibedakan berdasarkan limit pertanggungan yang diambil dan bidang spesialisasi dokter.

Ada tiga limit pertanggungan yang tersedia, yaitu 250 juta, 500 juta, dan 1 miliar. Dan ada empat bidang spesialiasi dokter. Selengkapnya dapat dilihat pada tabel berikut:

Catatan:

- Premi belum termasuk biaya polis 40 ribu untuk premi sd 5 juta, 50 ribu untuk premi di atas 5 juta.

- Risiko sendiri (deductible) sebesar 500 ribu per kejadian.

- Beberapa sub-spesialis hanya bisa mengambil limit pertanggungan 1 miliar.

- Polis berlaku satu tahun dan dapat diperpanjang

- Jangka waktu perlindungan bersifat retroaktif, sejak tanggal dimulainya polis pertama kali hingga maksimum 10 tahun sebelum periode polis terakhir di mana polis diperpanjang tanpa terputus. Jadi, klaim yang muncul akibat peristiwa beberapa tahun sebelumnya dapat ditanggung selama polis sudah aktif pada saat peristiwa itu terjadi dan terus aktif hingga klaim diajukan.

- Jika polis sempat terputus (tidak diperpanjang), maka periode retroaktif dimulai dari tanggal polis diaktifkan lagi.

- Jika polis diperpanjang terus hingga melewati 10 tahun, maka periode retroaktif dimulai dari 10 tahun terakhir.

- Kerugian yang timbul karena perang, invasi, tindakan musuh asing, tindakan permusuhan, perang saudara, pembangkitan, pemberontakan, revolusi, pembangkangan, tindakan kekerasan angkatan bersenjata, kerusuhan, pemogokan, larangan masuk kerja, pemberontakan militer atau rakyat, huru-hara atau rampasan perang, penyitaan atau penghancuran oleh pemerintah atau pejabat negara atau tindakan atau keadaan yang berkaitan dengan hal tersebut di atas apakah dinyatakan perang atau tidak;

- Denda, sanksi (apakah perdata, pidana, atau berdasarkan perjanjian);

- AIDS, penyakit yang berkaitan dengan AIDS termasuk kematian yang disebabkan oleh atau dibuat lebih serius oleh atau penyakit yang berkaitan dengan AIDS;

- Layanan kesehatan yang diberikan selain untuk diagnostik atau terapi. Untuk bedah plastik/kecantikan, jaminan hanya diberikan untuk pembedahan rekonstruktif yang diperlukan sebagai akibat dari kecelakaan dan/atau deformasi sejak lahir;

- Kerusakan/manipulasi genetik;

- Penggunaan obat untuk mengurangi berat badan;

- Aktivitas dokter yang berhubungan dengan perawatan kecantikan (beauty care)

- Pengecualian lainnya di dalam polis.

Menurut UU Nomor 36 Tahun 2009 tentang Kesehatan pasal 29, dalam hal tenaga kesehatan diduga melakukan kelalaian dalam menjalankan profesinya, kelalaian tersebut harus diselesaikan terlebih dahulu melalui mediasi.

Jadi, jika terjadi tuntutan dari pihak pasien/keluarganya, langkah pertama adalah segera melakukan pertemuan dengan pihak pasien untuk mengetahui pokok permasalahan dan tuntutan dari pihak pasien.

Lalu melapor ke manajemen rumah sakit mengenai tuntutan tsb, agar diadakan Rapat Komite Medik untuk mengetahui apakah penanganan pasien sudah dilakukan sesuai dengan prosedur atau tidak. Atau jika tuntutan dari pasien diarahkan ke pihak rumah sakit dan dokter sekaligus, maka pihak RS akan segera mengadakan Rapat Komite Medik.

Pada saat yang sama, dokter melaporkan kasus tsb ke Allianz melalui telepon atau email. Pihak Allianz akan memandu atau memberikan advice ataupun approval ke pihak dokter/agen untuk tindakan dan dokumen yang mungkin diperlukan.

Apabila hasil Rapat Komite Medik menentukan bahwa ada malapraktek atau negligent dari dokter/DPJP (Dokter Penanggung Jawab Pelayanan) dalam penanganan pasien, maka pihak dokter dapat melakukan pertemuan lanjutan/negosiasi dengan pihak pasien atau keluarga pasien dan mengarahkan untuk perdamaian. Nilai yang menjadi dasar negosiasi adalah yang telah disetujui/telah ada advice dari Allianz.

Apabila ditentukan tidak ada malapraktek atau negligent dari dokter/DPJP dalam penanganan pasien, maka pihak dokter/DPJP dapat menunjuk pengacara/ahli hukum guna menghadapi tuntutan dari pihak pasien atau keluarga pasien, karena dalam hal ini dokter/DPJP telah melakukan tindakan yang benar dan sesuai ketentuan.

Setiap proses negosiasi/perdamaian harus dikomunikasikan dengan Allianz sebelum mencapai kesepakatan damai guna review terlebih dahulu.

Dokumen Klaim

- Formulir klaim

- Fotokopi KTP

- Fotokopi Surat Izin Praktik dokter

- Salinan resume medis atas penanganan pasien dari RS

- Salinan hasil rapat komite medis rumah sakit

- Fotokopi identitas pihak ketiga

- Kronologi kejadian secara lengkap

- Salinan SOP penanganan pasien yang berkaitan dengan kejadian

- Salinan polis

- Surat penyelesaian tuntutan antara pihak ketiga dengan dokter

- Kuitansi asli atas bukti penyelesaian tuntutan

- Dokumen klaim lainnya, jika diperlukan

Telp dan Email untuk Melaporkan Klaim

- Telp: 1500136; 021-2926 8888; 0819-0819-2610

- Email: commercial.claim@allianz.co.id

- Warga negara Indonesia

- Berprofesi sebagai Dokter

- Memiliki Surat Izin Praktik (SIP)

- SIP maksimal di 3 tempat

- Berdomisili di wilayah Indonesia

Mengisi SPPA (Surat Permohonan Penutupan Asuransi) Tanggung Gugat Profesi Dokter, dengan melampirkan:

- KTP

- SIP (Surat Izin Praktik) dari Sudin Kesehatan Kota/Kabupaten setempat.

- Kartu keanggotaan IDI (Ikatan Dokter Indonesia) atau PDGI (Persatuan Dokter Gigi Indonesia) – Jika ada.

Form SPPA diperoleh melalui agen Allianz Utama Indonesia. Formulir dapat diisi secara digital atau dicetak dan di-scan lalu dikirim lewat email.